谈谈白糖的外强内弱

最近在农产品都很火,涨到天边的油脂,涨的没个头的大豆玉米,而白糖在农产品里显得很不合群,在外糖创出本年度新高后,内盘不涨反跌,表里构成激烈反差,商场现在归于一个极点失望的状况,今日就简略讲讲糖市。

从全球糖市看,现在仍是一个牛市结构,处于一个去库存周期,世界糖业安排预估新年度供需缺口为350万吨,首要是需求添加和泰国、欧盟和印度产值下调。加上印度补助的推延,世界糖市上涨不行阻挠,可是为什么国内这么弱,今日侧重来讲一下。

国内白糖弱势不仅仅一个原因导致,而是由于许多利空要素扎堆构成突变导致,下面咱们来一条条讲:

首要第一条,需求,现在是归于白糖需求冷季,三季度的旺季完毕,新年的备货还未开端,现货始终是处于一个不咸不淡的状况,在之前我的文章里我有数次提到过需求的重要性,需求在,多头就可以肆无忌惮,而现在需求处于冷季,炒作就无从谈起。

供应添加。需求弱的情况下,供应还添加,构成一个短期的供大于需,国内南边糖厂压榨逐步打开,逐步进入高峰期,广西压榨开端进入加快阶段,估计11月将有30至40家糖厂开榨,新糖供应将快速添加,对现货价格或许构成更大压力。

进口方针的预期。进口方针这块先说说这两天朋友圈很火的acep,这个自贸安排成员国要达到90%以上的产品免税,成员国里有泰国,假如0关税还得了,后边 证明这种或许性不大,白糖不在90%的范围内,或者说即便后边或许,也不是一年内可以施行的,所以这个更多的是心情上的影响。

糖类进口量的压力。这块分为两类,一类为糖,一类为糖浆。进口糖这块的压力首要来自于巴西,巴西发布数据显现,10月出口420万吨,创出月度出口新高,而据有关组织发表,其间挨近130万吨都是发往我国的,11月份进口加工糖也或许对商场带来冲击。别的一个是糖浆,本年国内关于糖浆进口增幅较大,由于糖浆是关税较低,价格廉价,也对白糖发生代替效果,有音讯称后期不再对进口糖浆进行管控,对商场也形成不小的利空冲击。

简略来说,短期国内白糖归于一个短期的供需错配,供应短期内胀大过快,而需求跟不上脚步,形成盘面节节跌落,看着外盘的强势,国内只要仰慕的份儿。可是从微观来看,供需过剩仅仅短期的,国外糖价的飙升以及全球库存的下降给予盘面较大的支撑。

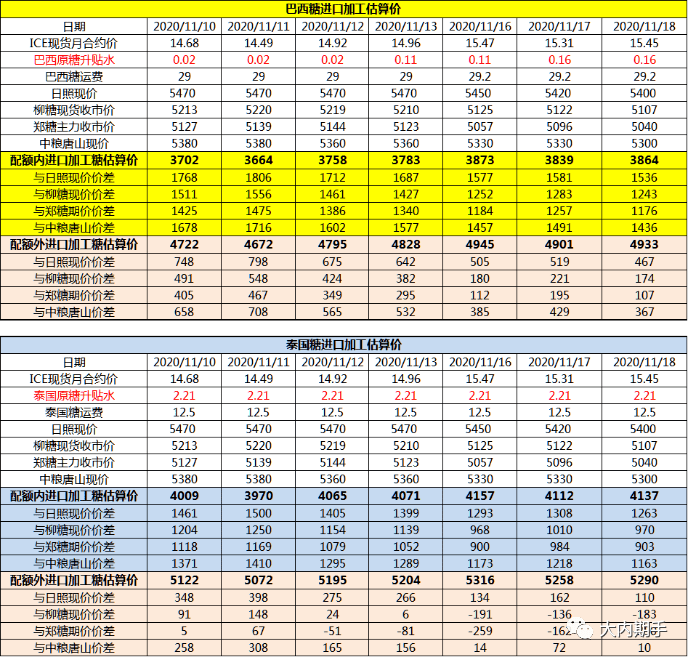

从沐甜的数据能看出,泰国的进口糖配额定现已挨近5300,即便本钱更廉价的巴西糖也挨近4950,现在白糖挨近5000的价格还有多少水分可挤,我们心里应该是有底的。

当然,不是价格低就必定涨的,短期的现货供需过剩是实际,这个需求时刻消化,盘面想要反转颓势需求几个条件:

供应端的削减,这个或许说出来不实际,可是假如部分白糖进入国储就可以处理短期过剩的问题,而巴西的出口量只能阐明是我国的公司买了不少,而真实的供货地不清楚,指不定是转运其他国家的,这个需求后边的进口数据验证。

糖浆真的能铺开吗?这个也不一定,需求后续的国内进口数据佐证,完全铺开糖浆进口能形成多大的影响也需从头评价。

总的来说,短时刻的供需过剩是实际,供应端的几个疑问函待处理,而需求需求时刻,墙内的不要仰慕墙外的,由于该有的都会有的,仅仅需求时刻。