x26quot;海量x26quot;专题(8)——豆粕白糖商品期权指南

原标题:\x26quot;海量\x26quot;专题(8)——豆粕/白糖商品期权指南

随着商品期权推出的临近,投资者对于商品期权的关注程度也在逐渐提升。本报告从多个角度对于商品期权进行了分析讨论,旨在为各类投资者提供关于商品期权交易的基本知识。本文大致上可以分为三部分。第一部分对于即将上市的两个商品期权合约进行了简要介绍并对于大家较为关注的几个问题进行了讨论。第二部分对于期权标的(豆粕期货以及白糖期货)的相关特性进行了较为详细的介绍。第三部分对于标的资产的波动率特征进行了简要说明。(更多详细内容请参考海通量化团队发布的专题报告《期权系列研究(七)——豆粕/白糖商品期权指南》)

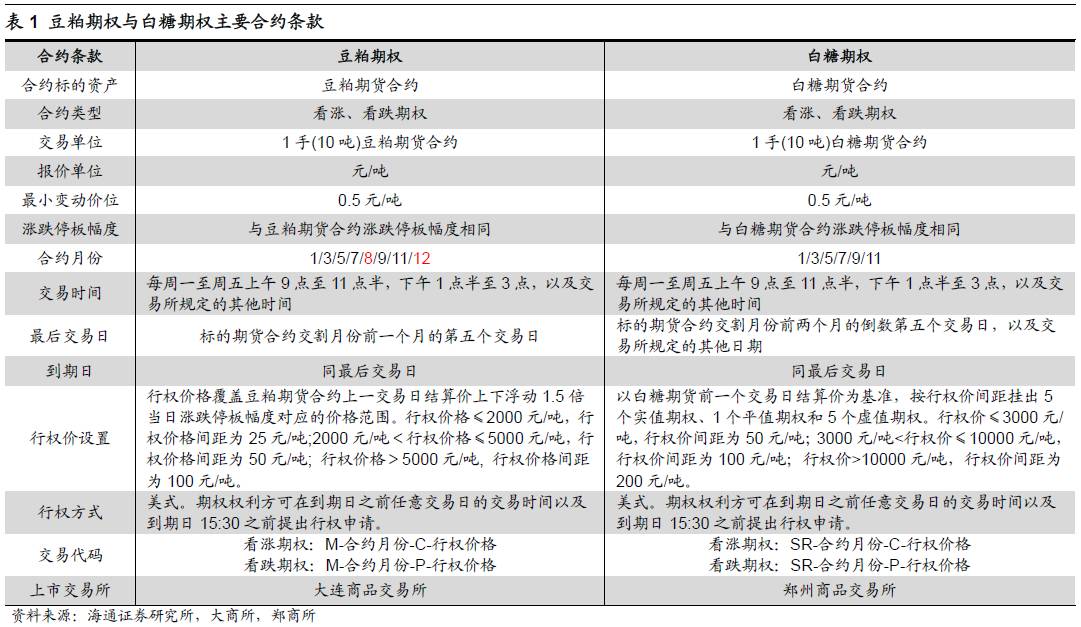

下表对比列出了豆粕期权以及白糖期权的主要合约条款。从合约条款上看,两合约虽在交易单位、报价单位、交易时间等方面有诸多相似之处,但是在合约月份设置、合约最后交易日以及行权价设定上有着较为显著的不同。

根据郑商所发布的《郑州商品交易所期权交易管理办法》以及大商所发布的《大连商品交易所期权交易管理办法》,白糖期权与豆粕期权的义务方保证金要求可表达为下式:

由于上证50ETF期权此前是国内市场唯一场内交易的期权品种,广大投资者对于该期权品种已经较为熟悉。豆粕、白糖期权虽在部分条款以及规则上和50ETF期权有所相同,但是依旧存在很多不同之处值得各位投资者注意。其中最大两个不同分别为期权行权方式和期权标的类型。

1)行权方式。上证50ETF期权是欧式期权,投资者仅能在合约最后交易日申请行权。而豆粕期权以及白糖期权为美式期权,除了能在最后交易日15:30前申请行权外,投资的人可在期权到期前任意交易日的交易时间申请行权。

2)标的类型。50ETF期权标的资产为50ETF,所以该期权为股票期权,而豆粕、白糖期权标的资产为商品期货合约,所以可被归类为期货期权,是衍生品的衍生品。

对于美式期权来说,是否提前行权一直是大家着重关注的问题。本节并不是要讨论美式期权提前行权的条件,而是要讨论如果要提前行权,投入资金的人在卖出期权和行权之间该怎么样选择。在理想状态下(不考虑交易费用、冲击成本等因素),对于持有美式期权的投资者来说,在到期前的任意时刻,卖出期权都是优于提前行权的,因为无套利条件决定了美式期权的价格在任意时刻都是大于期权的实值部分金额的。

由于上述结论仅在理想状态下成立,实际交易中的种种因素(如流动性、交易费用等)都有可能导致提前行权优于卖出期权。例如,期权盘口流动性价较差,卖出期权需要承担更高的冲击成本,而标的期货流动性较好。那么此时,行权就可能是一个更明智的选择了。

豆粕期货上市时间为 2000 年 7 月 17 日,是上市时间最早的期货品种之一,上市交易所为大连商品交易所。白糖期货上市日期是 2006 年 1 月 6 日,同样上市较早,上市交易所为郑州商品交易所。根据 Wind 划分标准,二者都属于农产品大类,其中豆粕属于油脂油料小类,而白糖属于软商品小类。

豆粕和白糖均属于流动性较好的期货品种。下图是2016 年所有商品期货品种的成交量与成交额。成交量上看,豆粕在全部商品期货中位居第二,仅次于螺纹钢,白糖的成交量位居第十一位。成交额上看,豆粕和白糖分别位于第五位和第九位。

对比豆粕期货、白糖期货和华夏上证 50ETF 的流动性,前两者在 2016 全年的日均成交金额分别为 458.07 亿元和 285.50 亿元,而上证 50ETF 仅为5.45 亿元。从标的资产流动性角度来看,商品期权无疑更优。

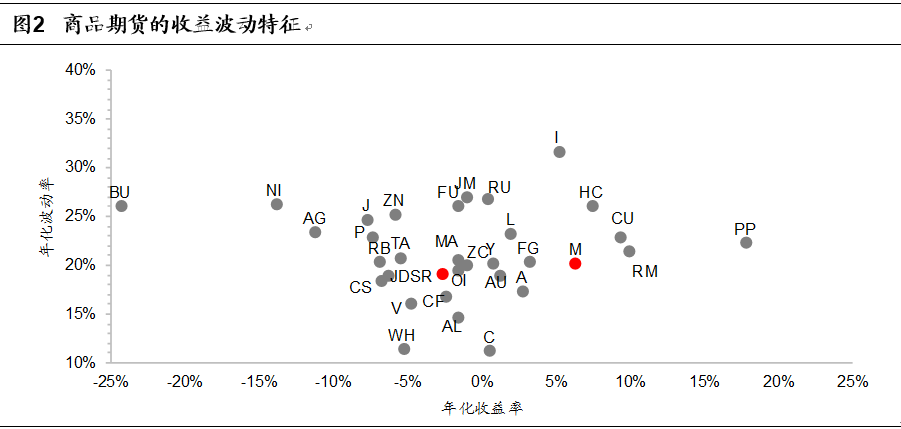

不同商品品种的收益波动特征存在一定差别。其中豆粕期货的年化波动率为 20.29%,白糖期货的年化波动率为 19.38%,略低于 21%的平均波动率。分别以 30 日、 60 日、 120 日为时间窗口滚动计算豆粕期货和白糖期货的年化波动率。豆粕期货 30 日、 60 日、 120 日年化波动率均值分别为 18.79%、 19.05%和 19.30%,当前为 17.48%、 22.05%和 19.40%,接近历史中等水准。白糖期货 30 日、 60 日、 120 日年化波动率均值分别为 17.71%、 17.91%和 18.08%,当前为 14.93%、 14.95%和 13.18%,低于历史平均水平。

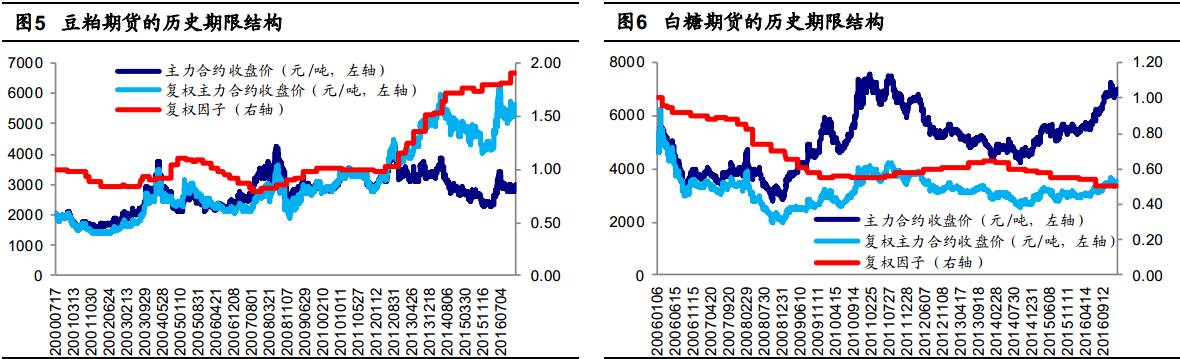

豆粕期货的期限结构大多数时间是向下的,即期货处于贴水状态;而白糖期货的期限结构大多数时间是向上的,即期货处于升水状态。从升贴水状态来看,豆粕期货有多头配置的价值,而白糖期货则有着空头配置的价值。能够最终靠长期持有豆粕期货,不断展期,同时卖出更高行权价的看涨期权来构建 buy-write 策略。

商品期权的引入为商品交易策略提供了更多的交易维度。通过期权,投资者不仅能从标的资产方向性变化上获利,还能从标的资产波动变化上获利。由于期权相关的套利策略以及套保策略在前期系列研究中已经有所讨论,故本报告暂不涉及。考虑到投资的人可通过商品期权交易标的资产的波动率,本节将对于标的资产的波动率特征做多元化的分析并为未来波动率策略开发提供方向。

从豆粕期货各个月份波动率的均值和中位数来看,7 月波动率相比来说较高,主要因为美豆即将进入天气炒作期,价格有可能会出现大幅度波动。波动率的低点出现在3月,主要因为豆粕需求量较低,价格进入弱势震荡。

从白糖期货各个月份波动率的均值和中位数来看,相对于豆粕,白糖的周期性越来越明显:3 月-7月波动率逐渐下降,6、7月出现阶段性低点,而8月波动率大幅回升,并持续至 10 月,然后开始下降,随着春节的临近,1月-3月的波动又有所回升。白糖波动率的周期性特征与其基本面紧密关联,每年6、7月份市场没有活力,价格相对平稳,而8-10月适逢中秋、国庆佳节,价格波动较大。